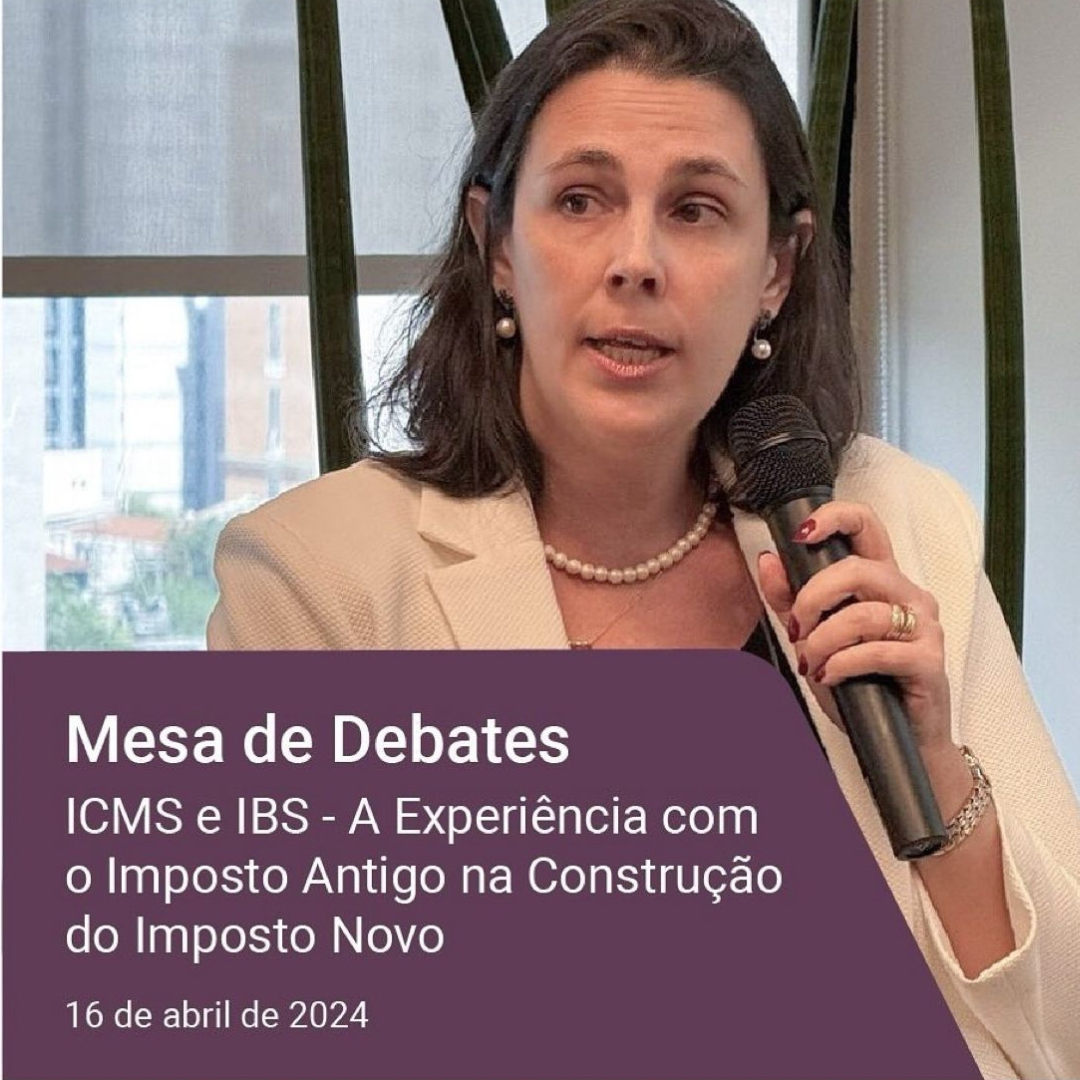

Tatiana Chiaradia participou da mesa de debates organizada pelo Mulheres no Tributário

No último dia 16/04, nossa sócia Tatiana Del Giudice Cappa Chiaradia participou da mesa de debates organizada pelo Mulheres no

No último dia 16/04, nossa sócia Tatiana Del Giudice Cappa Chiaradia participou da mesa de debates organizada pelo Mulheres no Tributário sobre o tema “ICMS e IBS – A experiência…

O CM Clube do Livro debateu em seu último encontro “O que é meu”, de Jose Henrique Bortoluci, publicado pela prestigiada Editora Fósforo. O livro é um comovente ensaio biográfico e…

A imprensa especializada destacou operação em que o Candido Martins Advogados assessorou a ACP Bioenergia na coordenação da emissão de seu quinto Certificado de Recebíveis do Agronegócio (CRA). A empresa…

Nosso advogado tributarista, Thiago Braga, elaborou artigo publicado pelo JOTA, que aborda a análise da Receita Federal por meio da Solução de Consulta Cosit nº 2 de 2024, publicada no…

Candido Martins Advogados foi, por mais um ano, incluído entre os principais escritórios do Brasil na área tributária contenciosa pela renomada Chambers and Partners, que divulgou hoje (4/4) seu novo…

Nosso sócio Raphael Pires participou de matéria, publicada na Agência Estado, que abordou o cenário atual dos Fiagros e uma possível crise “sistêmica”. Na reportagem, ele explicou que a questão…

Nossa sócia Tatiana Del Giudice Cappa Chiaradia contribuiu com reportagem do InfoMoney sobre Stock Options. Alvo de discórdia entre o governo federal de um lado, e empresas e executivos do…

Nossas advogadas Victoria Salles e Julia Dias Gonçalves elaboram artigo, publicado com exclusividade na editoria Til do portal UOL, que aborda como a pressão estética, tão presente nas mídias sociais,…

Confira matéria publicada no Estadão, com participação do nosso sócio Daniel Rodrigues Alves, que abordou a maior participação de estrangeiros na compra de empresas brasileiras. Segundo pesquisa, no ano passado,…

Nossa sócia Tatiana Del Giudice Cappa Chiaradia participou de revista, publicação especial do mês da Mulher do THE LATIN AMERICAN LAWYER, que abordou diversidade de gênero no judiciário. “No dia…

Você chegou ao fim.